[20.01.06]전금융권 가계대출 잔액 1,573조원 / 가계대출 잔액기준 750조7000억원/가계+개인사업자진 빚 2천조원 돌파/ 신용카드 판매신용 91조 1천억원

은행가계대출 잔액기준 750조7000억원 돌파, 전체 금융권의 가계대출 잔액 2019년 9월말 기준 1,573조원, 전년동기대비 3.9% 상승하였습니다.

|

가계대출, ‘연체율과의 전쟁’ 시작되나 https://news.naver.com/main/read.nhn?mode=LSD&mid=shm&sid1=101&oid=005&aid=0001274977 5대은행 가계대출 지난해 600조 돌파…증가세는 '주춤' https://news.naver.com/main/read.nhn?mode=LSD&mid=shm&sid1=101&oid=001&aid=0011315047 한국은행 "지난해 3분기 가계·개인사업자 빚 2천조원 돌파" https://news.naver.com/main/read.nhn?mode=LSD&mid=shm&sid1=101&oid=088&aid=0000627416 |

은행권 가계대출 잔액은 지난해 9월 말 기준 750조7000억원으로 은행권 가계대출이 2019년말 800조원에 육박한것으로 추산되고 있습니다.

정부의 규제로 인해 증가세는 둔화되고 있다고 하나, 비은행권, 고령층을 중심으로 연체율이 상승하는 위험신호가 감지되고 있다고 합니다.

은행권의 가계대출이 지난해 말 800조원에 육박, 5대은행 기준 600조원 돌파

은행권 가계대출 잔액은 2019년 9월 말 기준 750조7000억원이었고, 2019년말 800조원에 육박한 것으로 추산된다고 합니다.

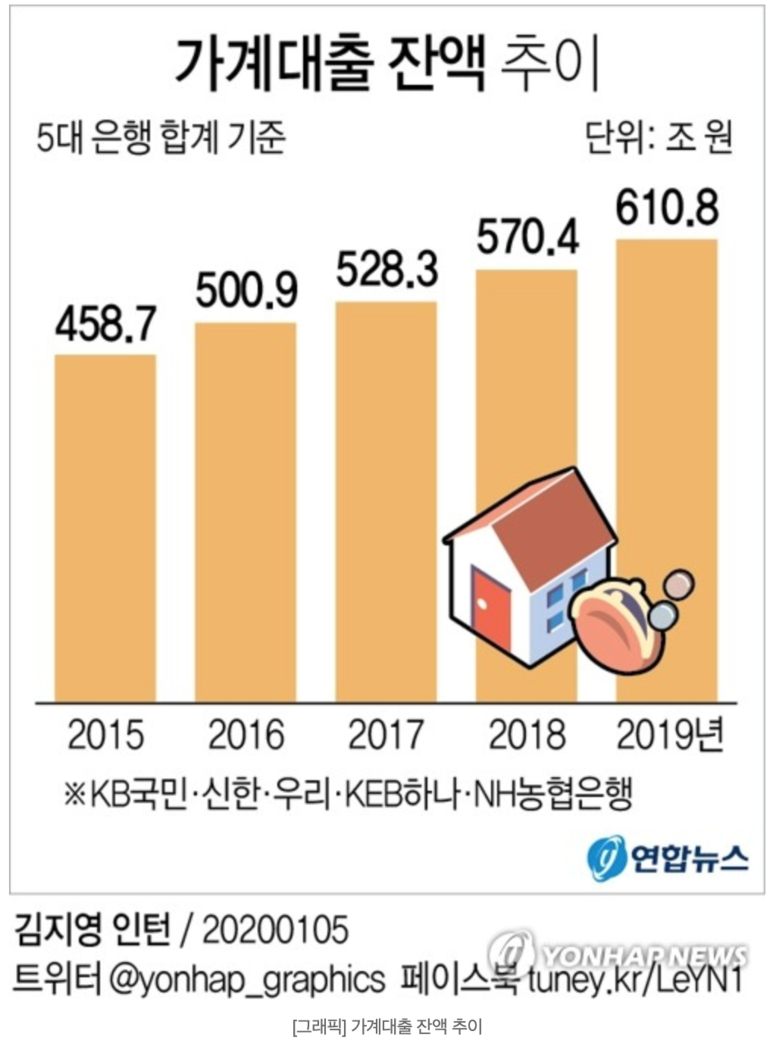

특히 2019년 01월 05일 업계에 따르면 KB국민·신한·우리·KEB하나·NH농협은행의 가계대출 잔액은 2019년 말 기준으로 610조7천562억원으로 2018년말보다 7.1%(40조3천927억원) 증가해 600조원을 돌파한 것이라고 합니다.

다만 가계대출은 금융당국의 총량규제 강화로 인해 증가세가 둔화되고 있습니다.

국민은행(4.7%), 우리은행(5.5%) 금융당국의 총량규제 유지, 농협은행(9.3%)과 신한은행(9.0%)은 9%대의 증가율 기록, 하나은행 명목상 증가율 7.8%

|

국민은행(4.7%) |

올해부터 적용되는 신(新)예대율(예수금 대비 대출금)을 의식 2019년부터 대출을 적극적으로 늘리지 않았다. |

|

우리은행(5.5%) |

주택금융공사에 정책성 대출을 양도한 영향이 컸다. 2019년 11∼12월에 공사에 양도한 대출자산이 3조원 |

|

농협(9.3%) |

여신이 많이 늘어나자 우대금리 폭 축소하고, 일부 대출상품 축소 |

|

신한은행(9.0%) |

주택금융공사로 넘겨야 할 대출자산을 빼면 가계대출 증가율이 5%대로 낮아져 사실상 총량규제를 준수 |

|

하나은행(7.8%) |

주택금융공사로 양도할 자산을 빼면 4.8%로 내려간다. |

은행별로는 국민은행(4.7%)과 우리은행(5.5%)이 금융당국의 총량규제를 지켰다.

국민은행은 올해부터 적용되는 신(新)예대율(예수금 대비 대출금)을 의식해 지난해 대출을 적극적으로 늘리지 않았다.

우리은행은 주택금융공사에 정책성 대출을 양도한 영향이 컸다. 지난해 11∼12월에 공사에 양도한 대출자산이 3조원 가까이 됐다.

농협은행(9.3%)과 신한은행(9.0%)은 9%대의 증가율을 보였다.

다만 신한은행은 주택금융공사로 넘겨야 할 대출자산을 빼면 가계대출 증가율이 5%대로 낮아져 사실상 총량규제를 준수했다고 볼 수 있다.

하나은행 역시 명목상 증가율은 7.8%이나 공사로 양도할 자산을 빼면 4.8%로 내려간다.

결국 농협은행이 지난해 가장 적극적으로 가계대출을 늘린 셈이다.

농협은행은 여신이 많이 늘어나자 우대금리 폭을 축소하고 일부 대출상품을 축소하는 등의 노력을 기울였다고 해명했다.

실제 농협은행은 지난해 한때 다달이 가계대출이 1조원씩 늘었다가 10월에는 1천억원대로 증가 규모가 쪼그라들었고, 11월과 12월에는 각각 1천억원 내외로 감소하기까지 했다.

5대은행 가계대출 지난해 600조 돌파…증가세는 '주춤'

https://news.naver.com/main/read.nhn?mode=LSD&mid=shm&sid1=101&oid=001&aid=0011315047

전체 금융권의 가계대출 잔액 2019년 9월말 기준 1,573조원, 전년동기대비 3.9% 상승

2019년 말 기준, 1600조원 넘었을 것으로 예상

2020년 01월 05일 한국은행과 금융감독원에 따르면 전체 금융권의 가계대출 잔액은 지난해 9월말 기준으로 전년 동기 대비 3.9%늘어난 1573조원이라고 합니다. 그렇다 보니 2019년 말 기준으로는 1600조원을 넘어섰을 가능성이 높다고합니다.

또한 5대 은행의 가계대출 잔액은 2019년 말 610조7562억원으로 전년 동기보다 7.1%높다고 합니다.

5대 은행의 주택담보대출 증가율은 2017년 4.2%에서 2018년 7.2%, 지난해 8.0%로 오름세를 이어갔습니다.

이는 2019년에도 이어진 집값 상승 여파로 주택담보대출 수요가 늘었기 때문으로, 가계대출에서 주택담보대출의 증가세가 두드러졌습니다.

|

2019년 9월말 |

2019년 12월말 |

|

1573조원 |

1600조원 (추정) |

|

5대은행가계대출잔액 증가율 |

2017년 |

2018년 |

2019년 |

|

4.2% |

7.2% |

8.0% |

5일 한국은행과 금융감독원에 따르면 전체 금융권의 가계대출 잔액은 지난해 9월말 기준으로 1573조원이었다. 전년 동기 대비 3.9% 늘었다. 지난달 말 기준으로는 1600조원을 넘어섰을 가능성이 높다. 5대 은행의 가계대출 잔액은 지난해 말 610조7562억원이었다. 전년 동기보다 7.1% 뛰어 전년도 증가율(8.0%)보다는 낮았다.

가계대출에서 주택담보대출의 증가세가 두드러진다. 5대 은행의 주택담보대출 증가율은 2017년 4.2%에서 2018년 7.2%, 지난해 8.0%로 오름세를 이어갔다. 지난해 이어진 집값 상승 여파로 주택담보대출 수요가 늘었기 때문이다.

가계대출, ‘연체율과의 전쟁’ 시작되나

https://news.naver.com/main/read.nhn?mode=LSD&mid=shm&sid1=101&oid=005&aid=0001274977

5대은행 주담대 437조 3천780억원 전년대비 8.0% 상승 반면 대기업 대출 2019년 4.1% 감소

주택담보대출은 부동산 시장의 영향이 큽니다.

부동산 시장은 정부의 지난 9·13대책으로 한때 안정세를 보였으나 2019년 서울 강남권을 중심으로 가격이 올랐고 이에 정부는 시가 15억 초과하는 주택을 사려는 목적의 담보대출을 아예 금지하는 내용의 12·16대책을 내놓았습니다.

반면에 기업대출은 5대은행의 대기업 대출 기준으로 2019년 4.1% 감소하였습니다.

이는 저금리 기조에 채권시장에서 기업들이 자금을 직접 조달하고 있기 때문으로 풀이되고 있습니다.

다만 중소기업대출은 2019년 7.4% 증가하였지만 이는 2017년, 2018년에 비해 다소 떨어진 수치라고 합니다.

|

2017년 |

2018년 |

2019년 |

|

9.3% |

8.0% |

7.4% |

가계대출의 가장 큰 비중을 차지하는 주택담보대출은 5대 은행을 합쳐 437조3천780억원으로 전년보다 8.0% 늘었다.

주택담보대출 증가율은 2017년 4.2%, 2018년 7.2%, 지난해 8.0%로 최근 3년 사이 오르는 추세를 보였다.

주택담보대출은 부동산 시장 동향과 연관성이 깊다. 부동산 시장은 정부의 9·13대책으로 한때 안정세를 보였으나 지난해 서울 강남권을 중심으로 가격이 올랐다. 이에 정부는 시가 15억 초과하는 주택을 사려는 목적의 담보대출을 아예 금지하는 내용의 12·16대책을 내놓았다.

기업대출은 전반적으로 분위기가 좋지 않았다.

5대 은행의 대기업 대출은 지난해 4.1% 감소했다. 기업들이 투자에 나서지 않은 데다가 저금리 기조에 채권시장에서 자금을 직접 조달한 까닭이다.

대기업 대출은 2.4% '반짝' 증가한 2018년을 제외하고는 최근 몇년 감소세를 보여왔다.

5대 은행의 중소기업 대출은 지난해 7.4% 늘었다. 다만 증가율이 2017년 9.3%, 2018년 8.0%, 지난해 7.4%로 떨어지는 모습이다.

5대은행 가계대출 지난해 600조 돌파…증가세는 '주춤'

https://news.naver.com/main/read.nhn?mode=LSD&mid=shm&sid1=101&oid=001&aid=0011315047

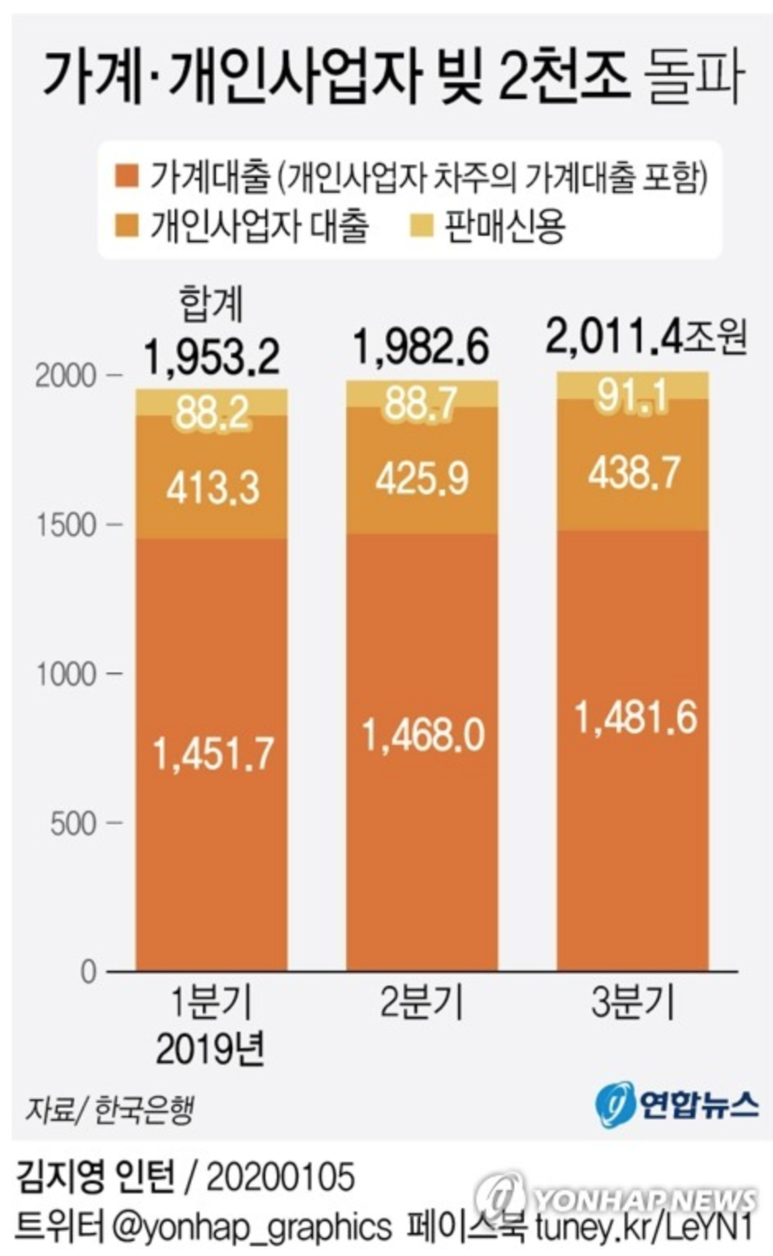

2019년 3분기 가계와 개인사업자가 진 빚이 처음으로 2천조원을 돌파 이중 가계대출 1천481조6천억원

지난해 3분기 우리나라의 가계와 개인사업자가 진 빚이 처음으로 2천조원을 돌파한 것으로 나타났다고합니다.

2019년 9월말 가계대출, 개인사업자대출, 판매신용 잔액은 3개월 전보다 1.43%(28조8천억원) 늘어난 2천11조4천억원으로 한국은행이 추산하였습니다.

가계대출은 13조6천억원 증가한 1천481조6천억원으로 나타났고 이 가운데 개인사업자 대출차주가 빌린 가계대출 231조9천억원이 포함되어 있다고 합니다.

소비가 둔화된 가운데 자영업자가 대출 규모를 늘렸기 때문이라는 분석이 나오고 있습니다.

개인사업자 대출 12조8천억원 늘어난 438조7천억원, 가계대출 합치면 670조원

개인사업자 대출은 12조8천억원 늘어난 438조7천억원이라고합니다.

여기에서 개인사업자 대출 차주가 빌린 가계대출과 개인사업자대출을 합치면 16조3천억원이 증가한 670조원가 된다고 합니다.

신용카드 판매신용 91조 1천억원

신용카드 빚을 뜻하는 판매신용은 2조4천억원 늘어난 91조1천억원이라고합니다.

전체 가계 신용 증가분은 28조8천억원에서 자영업자인 개인사업자 대출(개인사업자 대출 차주가 빌린 가계대출 포함) 증가분이 절반을 넘는 56.6%를 차지한다고 합니다.

|

판매신용 은행대출은 아니지만 신용카드 빚도 추후 갚아야 할 빚이어서 주요 기관들이 가계신용 흐름을 평가할 때 판매신용까지 고려합니다. |

소비둔화로 업황이 나빠져, 대출이 늘어난 것으로

개인사업자대출이 늘어나고, 신용카드 판매신용도 늘어난 것에 대해서 전문가들은 소비둔화를 지목하고 있습니다.

그나마 정부의 총량제 규제와 부동산 규제로 인해 개인사업자의 주택담보대출은 많이 늘어나지 않고 있다고 합니다.

조영무 LG경제연구원 연구위원은 "소비둔화로 업황이 나빠지자 음식업, 도·소매업 등에 속한 자영업자들이 대출을 늘린 것으로 보인다"며 "다만 주택대출 규제 속에 개인사업자의 주택담보대출은 많이 늘어나지 않고 있다"고 말했다.

한국은행 "지난해 3분기 가계·개인사업자 빚 2천조원 돌파"

https://news.naver.com/main/read.nhn?mode=LSD&mid=shm&sid1=101&oid=088&aid=0000627416

가계부채 증가율, 소득·금융자산 증가율보다 높아 - 빚갚기 어려워질 수도

금융자산 대비 금융부채 비율 47.3%, 2015~2018년 평균치(45.6%)보다 높아

한국은행의 금융안정보고서에 따르면 가계부채 증가율이 소득·금융자산 증가율보다 높다고 합니다.

정부의 규제로 인해 가계부채 증가세는 줄어들었지만 빚 갚기가 갈수록 어려워질 수 있다고 합니다.

2019년 9월 말 기준으로 처분가능소득 대비 가계부채 비율은 160.3%(추정치)로 전년 동기(157.4%)보다 2.9% 포인트 높게 나타났다고 합니다.

금융자산 대비 금융부채 비율은 47.3%로 2015~2018년 평균치(45.6%)를 넘어섰다고 합니다.

대출이 늘면서 가계의 빚 상환 부담을 갈수록 커지고 있습니다. 그리고 빚 상환부담이 커지는 것은 연체율과 직결되어 나타난다고 합니다.

2019년 10월말 가계대출 연체율 0.29% 전년동기 대비 0.02% 상승

2019년 10월 말 은행권의 가계대출 연체율은 0.29%로 전년 동기보다 0.02% 포인트 상승했습니다.

비은행 금융기관의 지난해 10월 말 가계대출 연체율은 1.93%로 2018년 말(1.55%)보다 0.38% 포인트 올랐다고 합니다.

60대 이상의 가계대출 잔액 가운데 53.6%, 저축은행 비은행권 대출

60대 이상의 가계대출 잔액 가운데 53.6%는 저축은행 등 비은행권 대출입니다.

한은은 “은퇴 전후로 이뤄지는 부동산 투자, 자영업을 포함한 창업 등의 영향으로 보인다. 비은행권 금리가 상대적으로 높기 때문에 부채 상환 부담이 가중될 수 있다”고 지적하고 있습니다.

결국 고정수입이 줄거나 없어진 고령층의 경우 연체율이 상승할 우려가 커지고 있다고 합니다.

특히 60대 이상의 가계대출 잔액 가운데 53.6%는 저축은행 등 비은행권 대출이었다. 한은은 “은퇴 전후로 이뤄지는 부동산 투자, 자영업을 포함한 창업 등의 영향으로 보인다. 비은행권 금리가 상대적으로 높기 때문에 부채 상환 부담이 가중될 수 있다”고 지적했다. 고정수입이 줄거나 없어진 고령층의 경우 ‘연체율 전쟁’의 서막을 열 수도 있는 것이다.

홍남기 부총리 겸 기획재정부 장관은 지난 3일 ‘범금융 신년 인사회’에서 가계대출에 대한 염려를 내비쳤다. 홍 부총리는 ‘돈맥경화’ 우려를 제기하면서 “가계부채를 높이는 대출을 줄이고 기업투자를 강화해 달라”고 강조했다.

가계대출, ‘연체율과의 전쟁’ 시작되나

https://news.naver.com/main/read.nhn?mode=LSD&mid=shm&sid1=101&oid=005&aid=0001274977

은행권의 가계대출이 2019년말 800조원에 육박할 것으로 추산하고 있습니다.

특히 5대은행 기준으로는 600조원 돌파한 것으로 보고 있습니다.

그나마 가계대출은 금융당국의 총량규제 강화로 인해 증가세가 둔화되고 있습니다.

금융당국은 총량규제 상한으로 전년대비 5% 상승까지를 권고하였습니다.

5대은행중에서 국민은행(4.7%), 우리은행(5.5%)로 금융당국의 총량규제 유지하였고

농협은행(9.3%)과 신한은행(9.0%)은 9%대의 증가율 기록하였습니다.

하나은행 명목상 증가율 7.8%을 기록하였습니다.

농협이 보다 많은 대출을 해준 것으로 나타났으며, 농협은 증가하는 대출에 대해 우대금리 폭을 축소하고, 일부 대출상품도 축소하는 등 보다 깐깐하게 대출심사를 하고 있다고 합니다.

그렇다 하더라도 600조가 넘을 것으로 추산되는 대출금액에서 5대은행의 주택담보대출 금액만을 보자면 437조 3천780억원로 전년대비 8.0% 상승하였다고 합니다.

(가계대출에는 주택담보대출과 전세자금대출, 가계일반 자금 대출 등이 있습니다. 해서 다소 주택담보대출과 가계대출을 혼동하지 않으시길 바랍니다.)

그만큼 은행에서 대출실행이 많이 이뤄졌음을 알 수 있습니다.

한편 전체 금융권의 가계대출 잔액기준으로 2019년 9월말 기준 1,573조원로 전년동기대비 3.9% 상승하였습니다. 이는 2019년 말 기준, 1600조원 넘었을 것으로 예상하고 있습니다.

그리고 2019년 9월말 기준으로 가계와 개인사업자가 진 빚이 처음으로 2천조원을 돌파하였다고 합니다.

이중에서 개인사업자 대출이 12조8천억원 늘어난 438조7천억원이고 가계대출 합치면 670조원이라고 합니다.

특히 신용카드의 판매신용이 91조 1천억원으로 늘어났다고 합니다.

위의 내용을 종합하자면 주택담보대출이 많이 늘어났습니다. 부동산의 영향으로 주택구입이 늘어나고 부동산 가격자체가 상승하여 대출금액 규모 자체가 늘어났습니다.

아울러 개인사업자대출중에서 신용대출이 늘어나는 것은 우리나라의 소비둔화로 업황이 나빠지면서 대출이 늘어나고 있습니다.

그런데 문제는 가계부채 증가율이 소득·금융자산 증가율보다 높아지고 있다는 것입니다.

금융자산 대비 금융부채 비율 47.3%로 2015~2018년 평균치(45.6%)보다 높다고 합니다.

특히 2019년 10월말 가계대출 연체율 0.29% 전년동기 대비 0.02% 상승하였습니다.

또한 60대 이상의 가계대출 잔액 가운데 53.6%가 저축은행 비은행권 대출로 이뤄져 있다고 합니다.

대출금액 규모자체는 늘어나고 있고, 신용대출도 증가하고 있습니다.

아울러 가계부채 증가율도 조금씩이지만 늘어나고 있습니다.

저금리 기조속에서 대출에 대한 저항감이 줄어든 데다가 소비둔화로 인해 경기가 살아나지 않고 있는 상황에 연명하기 위한 생계형 대출이 늘어나고 있다고 생각합니다.

아직은 연체율이 그리 높지 않다고 생각합니다.

하지만 우리나라의 경기 자체가 이런 상황이 지속된다고 한다면 얘기는 점점 연체율이 높아질 것이고 대출의 질도 점점 나빠질 것입니다.

다만 부동산 경기의 호황으로 주택담보대출의 규모는 늘어나고 있지만 정부의 규제로 인해 대출 증가세는 조금씩 둔화되고 있습니다.

전 우리나라 경기와 부동산간에는 현재로써는 큰 상관관계는 없다고 생각하고 있습니다.

정부의 규제로 인해 조정을 받을 순 있지만 가격자체에 거품이 끼어 있다고 생각하진 않고 있어서 입니다.

하지만 기준금리가 인상하거나 대출 금리가 대폭 상향조정된다면 대출을 받아 집을 사는 경우에는 집값에 영향은 일부 있을 것이라 생각합니다.

그럼에도 불구하고 가계대출이 상당히 많아진 것만 보더라도 얼마나 우리나라에 현금 유동성이 큰지를 가늠할 수 있습니다.

정부는 이런 유동성에 대해 보다 강력한 규제를 가하지 않을까 생각합니다.